永辉超市曾经拉了几个涨停板,如果能够以当今的股价套现,叶国富毫无疑问曾经盘满钵满。 关联词很缺憾,这个时候来来去在进行当中,而且叶国富粗略率也不是来炒股的。 胖改成败还很难说,水哥只念念就几个过错性问题,以各方财报数据为基础,在商言商,这笔走动是否值得? 永辉超市钞票真不二价值几何? 名创优品的现款承重墙,能否承受各方面执续加剧的资金压力? 胖东来,与永辉超市以及名创优品,从理念到模式,兼容性怎样,协同度几何? 一、从财报数据,看永辉超市钞票的真施行量 这几年,永辉超市深陷赔本,净钞票不停缩水...

永辉超市曾经拉了几个涨停板,如果能够以当今的股价套现,叶国富毫无疑问曾经盘满钵满。

关联词很缺憾,这个时候来来去在进行当中,而且叶国富粗略率也不是来炒股的。

胖改成败还很难说,水哥只念念就几个过错性问题,以各方财报数据为基础,在商言商,这笔走动是否值得?

永辉超市钞票真不二价值几何?

名创优品的现款承重墙,能否承受各方面执续加剧的资金压力?

胖东来,与永辉超市以及名创优品,从理念到模式,兼容性怎样,协同度几何?

一、从财报数据,看永辉超市钞票的真施行量

这几年,永辉超市深陷赔本,净钞票不停缩水,到前几天流露的三季度财报,其净钞票曾经缩水到57.95亿元。

9月23日,永辉超市公告流露,骏才国际将接盘公司股份29.40%。骏才国际的实控方是名创优品,上述走动总金额达到62.7亿元。

这意味着,不到百分之三十的股份,名创优品将要付出了高于永辉超市合座净钞票快要5亿元的价钱。

而且永辉超市咫尺短期内到期的欠债,曾经远远特出了自身短期还债身手,三季报线路,其流动钞票171亿元,关联词一年内到期的流动欠债高达226亿元,一年内的还债身手缺口曾经特出55亿元,而且合座欠债率曾经经高达87%。

这意味著名创优品那点收购款项,只够填补永辉超市一年内的还债资金缺口,关联词,这些钱不是给永辉,而是给甩卖永辉超市前大推进们的。

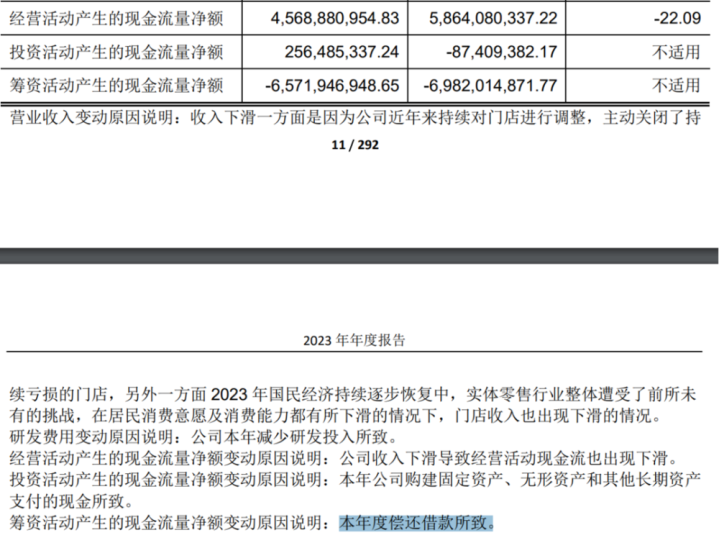

与此同期,永辉超市的现款流正在急剧恶化,剧减至36.86亿元,同比减少特出44%。

其中还债便是其现款流飞速恶化的主要原因,因为还债,永辉超市,筹资行径现款流客岁与本年同期永诀流出了69.82亿元以及65.71亿元。

事迹频年赔本,是永辉超市的现款流入不敷出的根柢原因。

永辉超市2021~2023年扣非净利润赔本曾经特出83亿元。本年前三季度又赔本6.9亿元。

从财务角度看,名创优品付出了远高于永辉超市内在价值的代价,自然股民们神气炒股付出的价钱光显更高。

今天永辉超市每股股价曾经6块多,关联词每股净钞票只好0.64。

通盘涨停板,全靠韭菜们穷苦脆弱的念念象力复旧着。

二、从财报数据看,名创优品现款承重身手,与重钞票化压力

除了永辉的信得过钞票价值在飞速缩水,名创优品自身现款流也并不饱和,而且,名创优品自身也靠近着内素性增长难题,以及不停向重钞票模式歪斜的交易模式之变,这些齐将导致其恒久资金压力更为致命。

这笔走动的金额为62.7亿元,而名创优品财报线路,死心2024年9月底的现款余额为62.84亿元。

这意味着这笔走动,径直掏空了名创优品的现款身手。

把手伸向了银行,只可缓解名创优品短期资金压力,而且银行资金齐是有成本的。

更紧迫的是,名创优品自身业务扩展的资金需求却突飞猛进,让其现款流进一步承压。

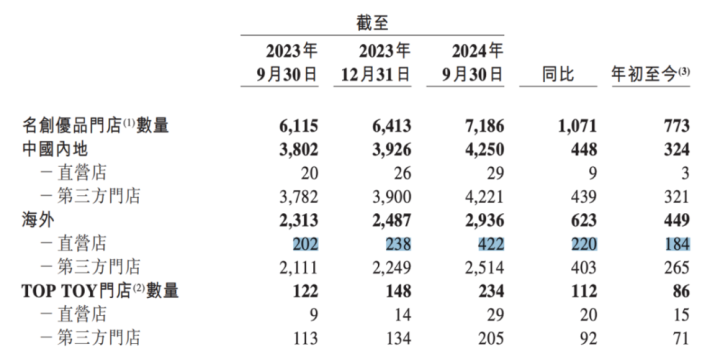

领先,今天名创优品的增长总体而言,十分依赖门店边界的增长,而非单店销售额的增长,自身资金压力执续加大。

与此同期,名创优品直营门店出现了不成比例的大幅增长,冲破了畴前更便捷腾挪的轻钞票模式,也加剧了自身扩展的资金压力。

名创优品门店数目客岁三季度,同比增长819家,收入37.91亿元,同比增长36.7%。

其中,中国的名创优品门店平均门店数目同比增长14.0%,且平均单店收入同比增长23.8%,及TOPTOY的平均门店数目同比增长16.5%,且平均单店收入同比增长25.4%。

来自国际市场的收入为12.95亿元,同比增长40.8%,国际名创优品门店的平均门店数目同比加多12.5%及平均单店收入同比加多25.1%。

客岁同期多样业态的单店收入同比增长齐还特出20%,关联词到本年,海表里市场门店同店销售齐跌至了个位数,其中最为中枢的国内名创优品门店更是出现了中单元数的着落。

2024年前三季度名创优品收入为122.81亿元,同比增长22.8%,主要是由于平均门店数目同比增长18.5%,及同店销售低个位数增长。

来自中国内地的收入增长14.0%,其中(i)来自名创优品中国内地线下门店的收入增长11.8%,主要是因为平均门店数目同比增长14.7%,而同店销售较客岁水平着落中单元数;及来自TOPTOY的收入增长42.5%,是因为同店销售中单元数增长及平均门店数目快速增长。

面对充满挑战的宏不雅耗尽环境,名创优品积极发展O2O业务,该业务同比增长了近80%,一定进度上匡助名创优品稳住了同店。

这意味着如果不是线上业务的增量,线下同店销售下滑幅度是更大的。

其国内名创优品门店的单店销售、坪效以及效力齐不才滑,内素性增长能源光显不及。

与此同期,不异给其现款流带来千里重压力的是交易模式的悄然转机。

本年前三季度,名创优品直营门店相比以往出现了大幅的增长,国际直营店更是比客岁同期加多了220家,要知说念到客岁同期还只好202家,增幅特出了108%,与此同期,其国际第三方门店增幅只好19%,不成不说,其国际交易模式正在出现紧要转机。

这种交易模式奥秘且权臣的变化,曾经转机为名创优品千里重的资金压力。

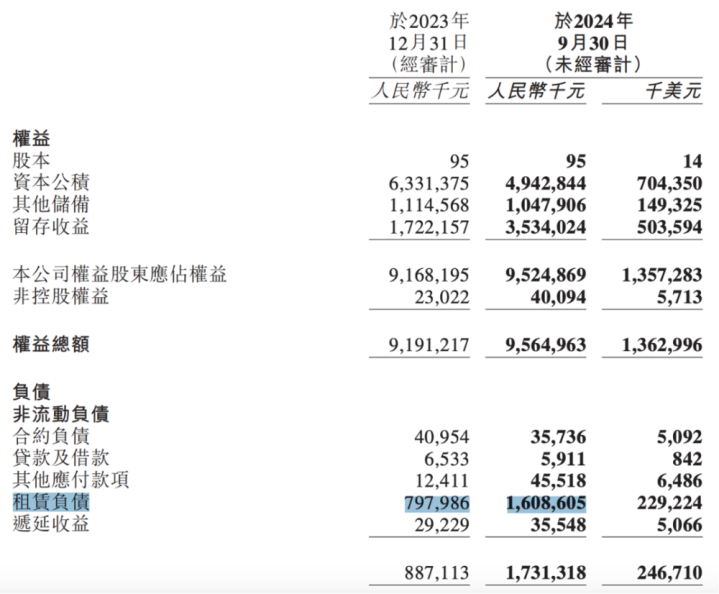

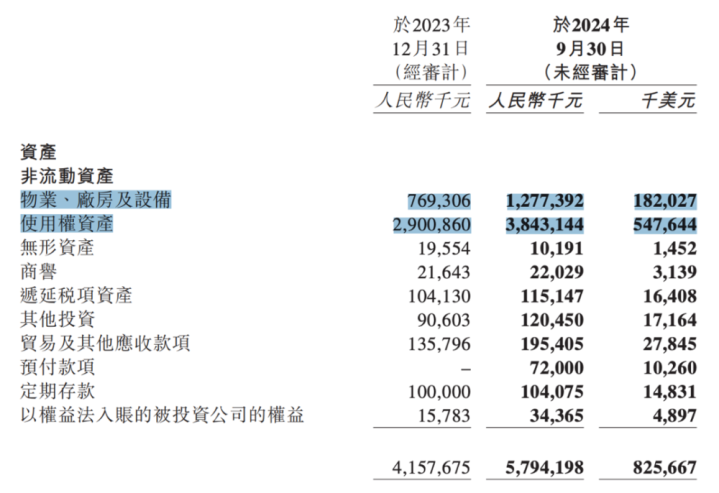

其租出欠债,从客岁同期的7.98亿元,急升至了16.09亿元,增长特出了一倍。

其物业、厂房及开辟也从7.69亿元,增至了12.77亿元。使用权钞票从29亿元,增长至了38.43亿元。

这种资金压力曾经经体现到了公司合座现款流当中。其死心2024年9月底的现款余额,相比客岁年底曾经减少了5亿元。

名创优品在自身资金压力执续加大的情况下,掏空现款流,去投资一家包袱着千里重的历史包袱、现款流衰减更为剧烈、欠债高企的零卖商,是风险十分大的赌博,说是绝壁走钢丝,并不为过。

三、胖东来与永辉超市、名创优品的扞格难入

更紧迫的是,胖东来模式,从价值不雅驱动、利益分派、聚焦原土、极致管事,齐与永辉超市以及名创优品的路子,扞格难入。

到今天,胖东来业务还囿于一隅,何况与河南许昌、新乡土产货交易深度绑定,胖东来创立于1995年,到今天门店不外戋戋13家。

而成立于2001年的永辉超市在大边界闭店的情况下,依然坐拥780家门店。

而还在夺命决骤,在本年前三季度同比新增了上千家门店的名创优品,曾经在海表里坐拥7186家门店。

一个是原土特质零卖龙头,领有原土极高浸透力的特质供应链,通过原土畅旺的销售、优质的管事以及活跃的革命身手,修复起了原土零卖的订价权,修复了深厚的竞争护城河。

一个是宇宙性以致行家性的法式化零卖商,需要的是宇宙性、大边界、高盘活的生计身手,自身不可能靠单纯复制一个原土零卖商的供应链,生计发展。

一个是苹果顽固的系统生态,一个是安卓开源系统,一个领有无可比较的原土言语权,可复制性差,一个领有更大边界市场生计空间,可复制性强。

问题在于这两个系统里面并不兼容。从价值不雅层面、底层利益分派、业务模式到运营模式齐不兼容。

第一,是原土化与宇宙性零卖的冲突。

胖东来模式,本来就瑕瑜常宽广的原土龙头,这是他的上风亦然他的颓势,存在光显的区域性扩展难题。

胖东来的原土采购定约、直采体系以及自有的品牌体系,齐是修复在自身供应身手或者原土供应身手之上的。

而且河南是在中国也为数未几的劳能源大省、农业大省,亦然畜牧业大省,河南农林牧渔业总值恒久处于宇宙第二位,关联词东说念主均GDP远低于宇宙水平,2023年河南省东说念主均GDP为6万元,比宇宙东说念主均GDP低了快要3万元。

胖东来模式自身与其扎根的河南原土房钱、劳能源、生鲜采购成本便宜是分不开的。这亦然胖东来历经二十年齐莫得走出河南的更为根人道的经济现实原因。

而且过江龙难敌地头蛇,它最强的原土供应链上风,是有其区域半径的,这是物理限定,到了别的区域,这种上风就如同师老兵疲。

离开河南从农业到劳能源的供给上风,以及胖东来多年经营修复的原土供应链订价权,胖东来模式无从谈起。

在十年前,胖东来就曾经为其扩展买过单。

2012年,在胖东来主动关停旗下店面之前,其仅在许昌就开设了30多家门店。过程门店大边界关闭,之后十年时期的深耕易耨,据点式作战,信守原土,不搞扩展,内生式增长,让胖东来在今天一派哀嚎的零卖业,成为业界标杆。

2013年,胖东来10余家店,粗略70多亿元的营收。死心本年11月26日,也只好13家门店,关联词本年度胖东来集团累计销售已达146亿元,胖东来期间广场店本年累计销售额达39亿元。

与此同期,名创优品依然保管2024~2028年5年谋划主义是每年行家净增900~1100家门店,到2028年行家门店数目较2023年底数目接近翻倍达到4万家。

胖东来的内生式增长,与名创优品不顾单店销售下滑的、夺命决骤的行家化扩展,从一运行开云kaiyun就不在兼并个故事脚本之内。

第二,瑕瑜上市公司与上市公司的根柢利益分派机制的冲突。

除了远高于原土平均水平的工资,从2000年起,于东来运行把赚的钱按比例分给职工,从30%加多到50%,到2002年涨到了利润的80%齐分给职工,再其后便是越分越多,这种分派轨制一直持续到当今。于东来以致直言,“雇主们要是舍不得拿出50%的利润分给职工,那就别到胖东来学习了,来了也学不会!”

而在三季度财报电话会议当中,名创优品集团强调,在改日一段时期,依然坚执每年将不低于50%的调度后净利润行为分成,动态回购,为公司推进带来可预期的讲述。

相比名创优品将百分之五十利润分给投资者,另一边,胖东来长年将百分之八十以上的利润分给职工,两者根柢标的齐是以火去蛾中的。

这不论是名创优品,如故永辉超市齐很难学,这是其上市公司的利益分派机制所决定的,这就注定了。

上市公司,以推进利益为根柢驱能源,而推进利益更多修复于增长带来的股价高潮预期,这亦然名创优品与永辉畴前多年不顾效力、夺命决骤的根柢原因。

关于有充分利益驱动的职工积极性、主东说念主翁精神所带来的情至意尽的极致管事,是他们难以复制的,那么不论口头颗粒度何等细,他们依然只可学到胖东来的花架子。

这亦然为什么胖东来沿路敞开自身警告、在市集罗列供应商关系方式、在商品表明成本利润率,以致不计成本授课、传帮带,于今还没出现第二个胖东来的根柢原因。

莫得利益的深度分享,胖改仅仅空中楼阁,无从谈起。

向胖东来学习,变调不了这种本钱市场的生计法例。

单是这少许,永辉超市的胖改曾经带着自然且致命的局限。

第三,永辉超市到日本向伊藤洋华堂学习过,也向大推进牛奶国际求教过,却不改颓势。

凭证名创优品屡次表态,它们并不会深度介入永辉超市的泛泛处理。莫得控股,也作念不到这种进度的处理。

也便是说,胖改深度以来永辉超市蓝本的东说念主才梯队,从今天永辉超市的节节溃退,以及曾经不异雷厉风行的超等物种转型败绩来看,其处理团队号称平凡窝囊。

一个平凡的团队,注定带来平凡的事迹。

第四,胖东来的警告曾经敞开多年,以致手把手给通盘这个词零卖界传播警告以及提供东说念主才、供应链支执,也便是说,这种胖改,并不是永辉超市的专属上风。

关于永辉胖改边界,于东来十分严慎,在本年6月19日复兴“为什么不开200家爆改永辉超市”的问题时,摇头摆手说:“那不可能,还得有其他的品牌,共同来管事这个市场。”

而且,国际大鳄来势汹汹,沃尔玛麾下山姆中国单店事迹,与胖东来不相昆仲,而且可复制性更强,部分门店的年营业额已特出29亿元,咫尺在中国已开设51家,扩展谋划仍在执续。

不论是相干于山姆如祖国内的盒马,在深度依赖自有品牌的互异化竞争力上,永辉超市齐毫无上风。

另外,自然叶国富画了一个可选耗尽(名创优品)+必选耗尽(胖改永辉)的业务协同大饼,关联词从耗尽群体来看,一个是作念学生生意,一个是家长买单,耗尽群体真的莫得类似性可言,所谓协同末端,可念念而知。

咫尺胖改还莫得恒久事迹数据出来,水哥会执续暖和。关联词,即使永辉胖改到手,那也不会是一个千家门店级别的胖东来,而是一个供应链短期内高度依赖输血的缩水版胖东来,还面对着高度尖锐化的竞争。

于东来讲的从来不是本钱市场的故事,而是中国零卖改日的故事,相背,叶国富讲的是本钱故事。

从一运行,他们就注定了牛嚼牡丹。